保险基础白话版(cxf)

H5,H5页面制作工具

- 4种角色--白话版保险人: 就是保险公司投保人: 指买保险花钱、控制保单利益分配、加保和退保的人。被保险人:享受保障的人、也可以说生存受益人。受益人:收钱的人,也可以说死亡受益人,指被保险人身故后获得保单利益继承的人。(保单资产传承有排他性,不交遗产税、不用抵债、不存在遗产分配的争议。),指定受益人必须为直系亲属。有钱人特别喜欢年金保险就是因为1、避税,2、指定资产传承,不会被婚姻分裂或法定传承所分走3、安全、保本升值,抵御通胀导致的货币贬值。例如:小偷洗了一家金店,把金子换成钱购买了保单, 那这份保单就不用于抵债!相当于人进去了钱永远是你或你指定受益人的了(儿女)。

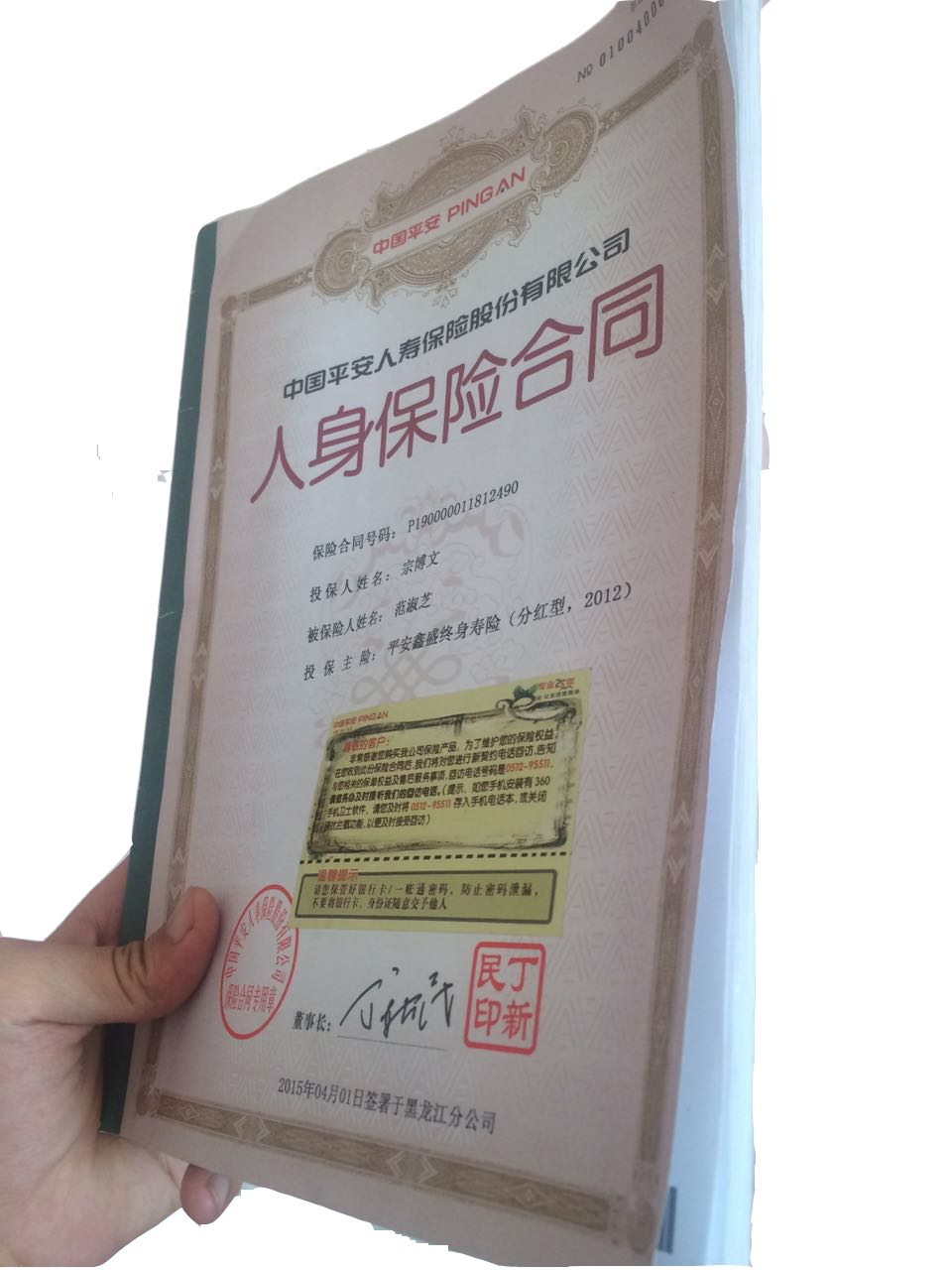

- 投保单和保险合同-白话版投保单: 填写投保资料的单子。如:投保人、被保险人、受益人的姓名、性别、年龄、四维和购买险种的详细信息,保险公司会按照投保单信息确认是否顺利承保。(现在多数都用电子手机录单了,投保单多数逐渐被手机APP投保所取代了)。保险合同:也可以叫保单。其实也不是单,人寿保险涉及的信息比较多,保单多数是个大厚本子。是保险公司对投保单信息没有异议顺利承保后邮寄回来给投保人的具有国家法律效力的大厚本子(有点像本书)。

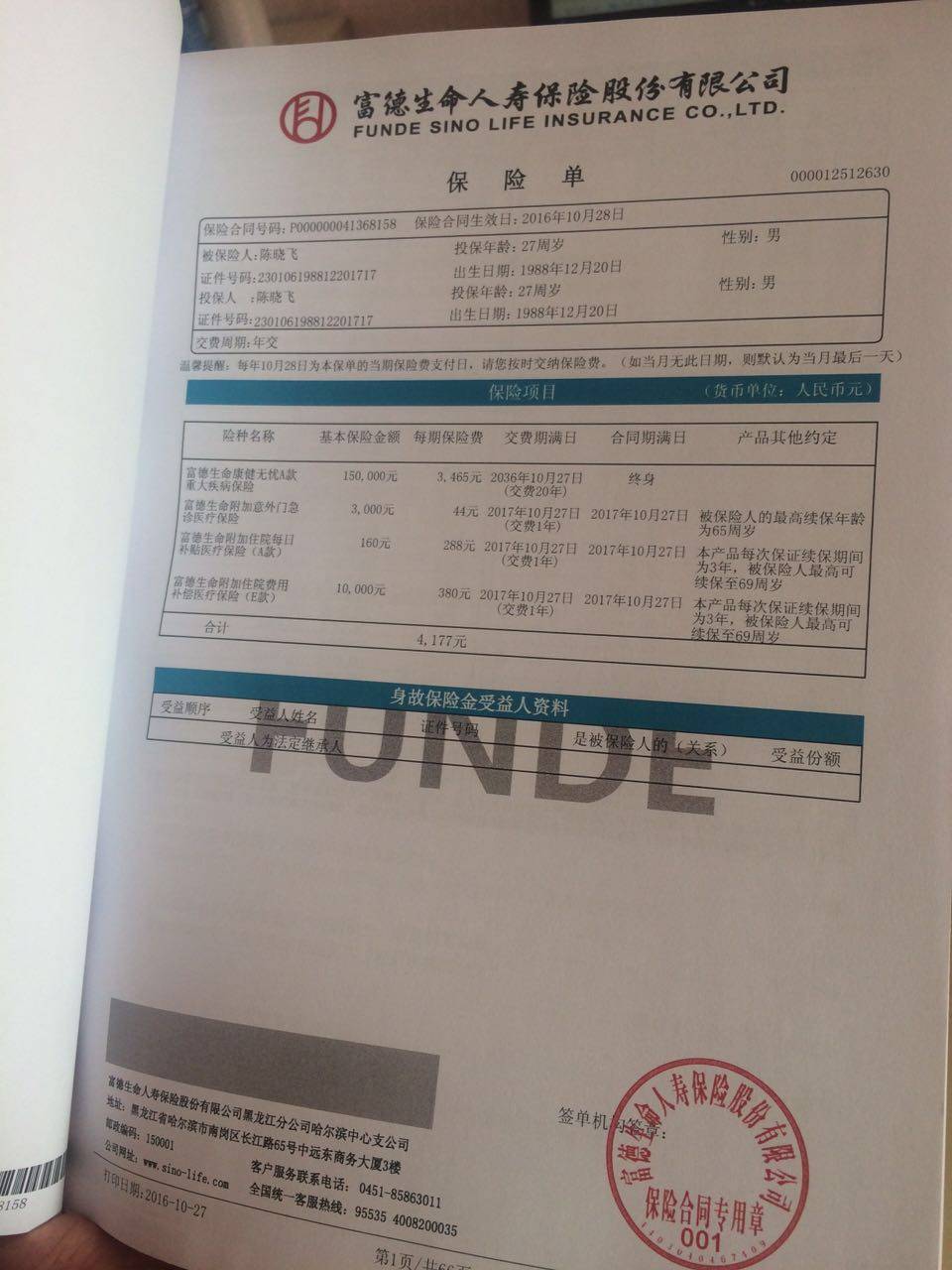

- 保险单:多数为保险合同的第2页,记载投保信息----险种、保额、趸交、期缴保费金额,缴费时间、满期时间等信息。

- 保险种类社会保险:养老保险,医疗保险,失业保险,工伤保险,生育保险五项。商业保险:人寿保险,财产保险,再保险三类。人寿保险:意外险、重疾险、医疗险、万能险、年金保险,商业人寿保险几乎涵盖社会保险内容。主要区别:社会保险不以盈利为目的。社会保险以本人、用工单位、国家3点承担。商业保险具有经营性。商业保险掏钱为投保人一人承担。所以商业保险强调个人利益。而社会保险强调社会平衡(国人基本保障)。

- 因为社会保险不具有盈利性质,所以保障相对不高,且自己保障高低取决于国家政策,以养老金为例:我们上一辈计划生育,导致现在人口老龄化更加严重。这样社会养老金会受影响,我们祖辈人 2-8个儿女养夫妻双方4个老人,现在平均2个人养4个老人,还没算小孩呢。社保既然强调社会平衡,现在几乎严重入不敷出,只管活着,比如65岁退休,交了15年社会 养老,67岁没了,那么本是回不来的,剩下的钱就统筹到社会给其他人养老了。商业保险具有经营性,保险公司有直接和间接利润产生,所以针对个人利益是非常高的,将就多投多保、少投少保、不投不保。以个人利益为目的,是活有保障,死有钱传承,符合绝大部分人的想法,因为每个人都不希望将来自己的钱跑进别人的兜里。

- 产品类别:人寿保险:1、健康险(主要以重大疾病、轻症为主,主要用途:防止突如其来的大病对家庭经济毁灭性的打击)。2、意外险(主要以意外身故或全残为主,身价保障,主要用途:意外可能不光带走一个人的生命,同时也带走了他人身价值,就算我们不在,也有一笔高额的现金来关爱我们的家人)。3、万能险(多数集理财、分红、保障于一体的保险,保障是消费型,理财是分红型,保障和理财部分的比例可按投保人需求按需更改)。4、年金保险(为万能险的变种,移除保障部分,年年返钱,生存金、祝寿金、创业金、婚嫁金、身故金等等,主要用途:把自己的钱保本升值,理财、养老、资产传承、避税)。5、医疗保险(小灾小病,意外门急诊医疗、住院医疗、住院每日补贴这些,医疗保险多数以附加险身份依附于一个主险之上,不可单独投保,且是1年管1年的,消费型,因为发生率要高于以上任何类别。)

- 基本保额、保险费、保险金基本保额:就是我们所说的保额,我们投保就是要拿保险费(钱)换取保额,基本保额是保险合同履行责任时衡量保险金的基本标准(分红型的也会有红利保额,暂且不说),例如我们买个《安行无忧》意外险, 基本保额:10万,保险责任为被保险人身故或全残赔付保险金为:航空事故: 20倍基本保额 = 赔付被保险人200万。自驾车事故:10倍基本保额 = 赔付被保险人100万。水路公共交通事故:5倍基本保额=赔付被保险人50万。赔付的保险金被保险人在的话被保险人收钱,被保险人不在,指定受益人收钱,没有指定受益人那法定受益人收钱。保险费:也就我们说的保费,比如白话为买20万的康健无忧多少钱?(20万为基本保额, 后面多少钱为年缴或趸交的保费,)保险金:保险公司(保险人) 履行责任时给付的金额。

- 投保规则投保规则就是指为被保险人买保险时根据被保险人年龄、性别、职业、疾病、病史来衡量是否可以投保、最多或最少能买多少保额、保险期、缴费期多久,是否需要健康体检的细则。缴费期:比如每年缴2000,共10年缴。10年就是缴费期。比如45-50岁的人风险保额为 10万<=风险保额<=20万,那他的保额卡在10-20万之间是免体检的,超过就要体检,体检出病可能会出现加费或拒保。比如开战斗机的飞行员和刑警可能是拒保的。风险系数高。缴费期:选择几年期缴费,比如1、3、5、10、15、20、30年交。保险期:保险责任的期间,比如 20年、30年、到50岁、到70岁、终身等等。投保年龄:指投保时被保险年龄。例如 某产品投保年龄为 0岁-65周岁,且缴费期满不超过65周岁。 比如0岁小孩可以选择20、30年缴费期,50岁不能选择20年只能选择15年以下缴费期,因为65-50=15, 如果按20年缴 那被保险人就超过65周岁了,这就是对被保险人投保年龄和缴费期限制的标准。

- 现金价值就理解为想中途退保时返还给投保人的退保费。现金价值随着累积期的时间而逐渐滚存式递增,所以在人年龄大的时候往往现金价值等同于所交保费或接近与所交保费。为什么多数人累计期间短的时候退保会相对亏损,因为多数退保的人为健康的人,往往不健康的人他们是不会退保的,如果不限制的话,那么会直接导致保险公司所承担的风险概率自然提高, 所以用退还保单现金价值的方式退还给投保人的退保费。人多数都是自私的,在没买保险时候千方百计找理由说自己不可能。 但是一旦买完保险就想方设法的咒自己有各种病, 保险不是挖金的地方,它是让你能在健康之时存一点钱,当风险来临之时抵御对家庭造成巨大经济冲击时的基本工具,也就是风险转移。理财类保险讲究的是抵御通胀的同时保本升值, 保险最重要的含义就是安全, 想安全。既保本又暴力 ,现在的情况来说除了做梦根本没有这种项目。没病时让买保险一百个不乐意,病来临之际想法设法也要买保险,这种举动不是耍臭无赖呢么,和抢钱有何区别?就比如你见一个没人要的孤儿,冷漠的看着他吃别人家剩饭长大,等你老了时候你想让这个孤儿养你一样的道理。