020 PPP税务优化-建设与运营

轻松图解PPP

H5,H5页面制作工具

欢迎来到德勤企业成长学院微课堂!

我是小勤

我是德教授

三、建设与运营

PPP项目税务优化

本期我们学习PPP项目中税务优化的最后部分——建设与运营

三、建设与运营

建设合同

工程总包

合同主体

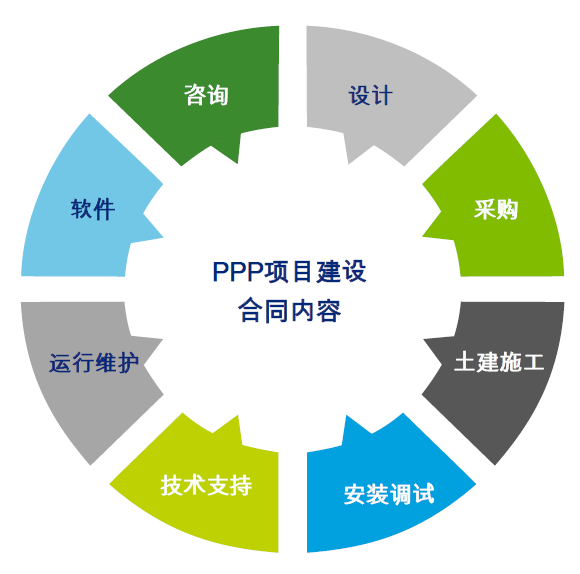

PPP项目项目建设对税收的影响因素包括三个方面

1)工程总包

2)建设合同

3)合同主体

PPP项目建设

社会资本(建设方)

投资方是否参与

- 由社会资本中的建设方直接承担总包职能(设计、采购材料设备、土建施工)

- 不单独设立工程总包企业

投资方是否参与

- 不同运营实体形式

- 投资方(建设方、金融机构)共同设立工程总包企业,分享工程建设环节的利润

- 单独设立工程总包企业

投资方是否参与

合并合同

- 工程建设合同的拆分/合并

投资运营实体不缴纳增值税

方案一:合同项目合并,税负较低

- 工程建设合同的拆分/合并

拆分合同

- 工程建设合同的拆分/合并

投资运营实体不缴纳增值税

方案一:合同项目合并,税负较低

- 结合PPP项目合同内容及适用税率,考虑如何拆分或组合各项内容,签订建设合同

- 工程建设合同的拆分/合并

投资运营实体是否直接与供应商分包商签订合同

通过建设方采购

- 工程建设合同的拆分/合并

- 材料设备采购价款计入工程总包合同中

- 通过建设方采购

投资方是否参与

投资运营实体是否直接与供应商分包商签订合同

项目公司单独采购材料设备

- 工程建设合同的拆分/合并

- 项目公司单独采购材料设备(“甲供材”),项目公司缴纳增值税

- 通过建设方采购

业务的拆分合并

收入的优化

供应链优化

PPP项目运营对税收的影响因素也包括三个方面

1)收入的优化

2)拆分或合并

3)供应链优化

PPP项目运营

政府补贴

衍生收入

使用者付费

运营收入的优化

• 使用者付费、衍生收入、政府补贴:负相关?正相关?

• 政府补贴的计算:达到投资方的目标回报率?

- 不同类型收入的相关性

地铁线路

配套设施

案例:某地铁项目拆分多个运营实体

- 业务拆分或合并

- • 配套设施实体:如租金收入不足以抵减折旧,增值税进项无法得到充分抵扣• 例如地铁运营实体:增值税进项较少

- 拆分为多个运营实体

- 业务拆分或合并

- 合并成一个实体:配套设施的折旧和增值税进项得到充分抵扣

- 合并为一个运营实体

技术服务

15%所得税

地铁线路

25%所得税

案例:某地铁项目

- 供应链的优化

- • 地铁运营实体:25%企业所得税• 技术服务实体:高新技术企业,15%所得税

高新技术企业提供技术服务

[地铁线路] + [技术服务]

- 业务拆分或合并

- • 地铁运营实体自行负责技术服务:25%企业所得税

- 自行负责技术服务

林珏

高级经理

德勤PPP研究与服务中心

德勤企业成长学院

- 政府与社会资本合作(PPP)项目专业咨询服务建议书

李晓晖

合伙人

感谢收看我们精心为您制作的微课堂

如果您喜欢我们的课程,请扫描下方

二维码关注德勤DGA学院并推荐给朋友