3。15宣传

权利、责任和风险

权利、责任和风险

H5,H5页面制作工具

- 双击此处进行编辑

- 每年的3月15日是国际消费者权益日,同时也是金融消费者权益日,今年金融消费者权益日的主题是“权利•责任•风险”,维护消费者合法权益、提升金融消费者风险管理能力是银行作为金融业主要参与者的重要责任。当前环境下,风险责任意识和风险管理能力的提升对金融消费者而言日趋重要,中国工商银行苍南县支行在这里就与您分享一些相关的知识。

- 一、权利2015年11月13日,国务院办公厅发布了《关于加强金融消费者权益保护工作的指导意见》,明确了金融机构消费者权益保护工作的行为规范,要求金融机构充分尊重并自觉保障金融消费者的财产安全权、知情权、自主选择权、公平交易权、受教育权、信息安全权等基本权利,依法、合规开展经营活动。这是首次从国家层面对金融消费权益保护进行具体规定,强调保障金融消费者的八项权利。

- 1保障金融消费者财产安全权金融机构应当依法维护金融消费者在购买金融产品和接受金融服务过程中的财产安全。金融机构应当审慎经营,建立严格的内控措施和科学的技术监控手段,严格区分机构自身资产与客户资产,不得挪用、占用客户资金。2金融消费者知情权金融机构应当以通俗易懂的语言,及时、真实、准确、全面地向金融消费者披露可能影响其决策的信息,充分提示风险,不得发布夸大产品收益、掩饰产品风险等欺诈信息,不得作虚假或引人误解的宣传。

- 3保障金融消费者自主选择权金融机构应在法律法规和监管规定允许范围内,充分尊重金融消费者意愿,由消费者自主选择、自行决定是否购买金融产品或接受金融服务,不得强买强卖,不得违背金融消费者意愿搭售产品和服务,或不得附加其他不合理的条件,不得采用引人误解的手段诱使金融消费者购买其他产品。4保障金融消费者公平交易权金融机构不应设置违反公平原则的交易条件,在格式合同中不得加重金融消费者责任、限制或者排除其合法权利,不得限制金融消费者寻求法律救济途径,不得减轻、免除本机构损害金融消费者合法权益应当承担的民事责任。

- 5保障金融消费者依法求偿权金融机构应当切实履行金融消费者投诉处理主体责任,在机构内部建立多层级投诉处理机制,完善投诉处理程序,建立投诉办理情况查询系统,提高金融消费者投诉处理质量和效率,接受社会监督。6保障金融消费者受教育权金融机构应进一步强化金融消费者教育,积极组织或参与金融知识普及活动,开展广泛、持续的日常性金融消费者教育,帮助金融消费者提高对金融产品和服务的认知能力及自我保护能力,提升金融消费者金融素养和诚实守信意识。

- 7保障金融消费者受尊重权金融机构应尊重金融消费者的人格尊严和民族风俗习惯,不因金融消费者的性别、年龄、种族、民族或国籍等不同而进行歧视性差别对待。8保障金融消费者信息安全权金融机构应当采取有效措施加强对第三方合作机构管理,明确双方权利义务关系,严格防控金融消费者信息泄露风险,保障金融消费者信息安全。

- 二、增强风险责任意识提升风险管理能力(一)合理负债不越线,莫陷入“拆东墙补西墙”的债务怪圈为满足自身的各种消费需求(如住房、汽车),个人或家庭在自身能够负担的范围内主动寻求负债,是正常的经济金融现象。负债(杠杆)是把双刃剑,运用得当可以提前满足需求、提升生活品质,过度负债则容易陷入“拆东墙补西墙”的债务怪圈,甚至铤而走险陷入非法的高利贷活动,最终给个人和家庭带来巨大的伤害。因此,个人和家庭要学会跟踪和评估自身的债务水平,养成防患未然的意识,手中留有应对重大外部冲击(如失业、事故等)的高流动性资产。

- (二)防范各种“看似无门槛”的贷款套路1借款成本要弄清借款成本指的是包括利息和其他各种费用(如手续费等)在内的综合资金成本,应符合最高人民法院关于民间借贷利率的规定。如果借贷双方约定的利率超过年利率36%,超过部分的利息约定无效。金融消费者尤其要关注利率之外的一次性费用,明白自己实际承担的成本。有的公司会收取手续费、服务费、中介费等各种名目的费用,借款人要将因贷款而产生的各项费用列入成本来计算自身的真实借贷成本。

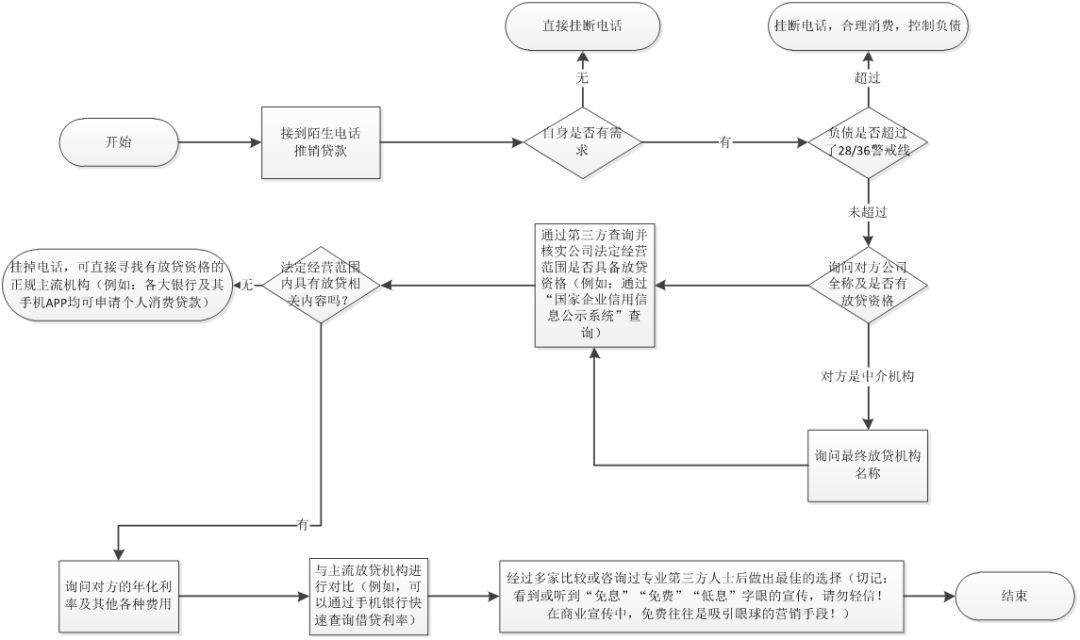

- 2警惕陌生电话推销贷款和非法网络贷款针对目前日益频繁、触手可及的电话推销及颇具创意的网络贷款推销,金融消费者尤其是消费需求旺盛的年轻人在参与借贷前要逐一核对以下十条注意事项:任何机构开展资金放贷业务必须取得相应的资质,未经批准不得从事放贷业务;中介机构或信息平台推荐的贷款业务,必须查清楚最终放贷机构名称及是否具备真实的放贷资质;

- 不少银行业金融机构已有手机银行,并推出个人信用贷款业务,个人借贷前请至少对比两家商业银行的信用贷款综合成本;不存在免费或免息的贷款,莫因贪恋“小便宜”而掉入真正的套路和陷阱;充分运用具有公信力的第三方平台例如“国家企业信用信息公示系统”查询公司的经营范围及经营异常情况;充分运用我国金融管理部门(中国人民银行、银保监会、证监会、地方金融管理部门等)的官方网站查询受监管的机构名单,受监管意味着该机构必须满足一定的监管要求,但并不保证该机构会完全合规地开展业务。

- 金融消费者要坚决远离两类不具有金融从业资格的机构:一是在国内不受金融管理部门监管的机构;二是自称在境外接受金融监管的机构;金融专业性强,涉及各类风险的管理,普通金融消费者要正确评估自身的风险承受能力,多咨询身边熟悉的专业人士,多学习相关金融知识,看不懂的业务不触碰,没有说清楚风险点或看不透风险的产品要远离。

- 金融消费者在接到陌生推销电话可以参考如下的流程图来处理:

- 远离非法贷款小广告机构放贷必须取得相应的资质,金融消费者要避免向非法的放贷机构尤其是没有资质的网络放贷公司借款应急。遇到有以下特征且主动找上门的所谓“放贷机构”或“信贷专员”要小心谨慎,多方确认后再行动:对机构的真实身份含糊其辞,不愿正面回应或自称是正规银行贷款(或自称有合作);对年化利率的询问避而不谈,尤其是当实际借款利率超过36%时;以各种噱头吸引客户,尤其是用“免费”“免息”“零利率”等套路误导普通金融消费者;以“信息科技公司”或“贷款咨询”名义来放贷,实则是中介公司或违法放贷。