房企信用债政策收紧-紧急解读及建议

房企信用债政策收紧导致房企信用债杠杆水平成下降趋势

H5,H5页面制作工具

具体的指标计算方法如下:

红线3指标:现金短债比 = 非受限现金 / 短期债务

红线2指标:净负债率 =(有息负债-货币资金)/股东权益合计

红线1指标:剔除预收款后的资产负债率 =(总负债-预收)/(总资产-预收)

- 注:数据及计算结果来自翰智库

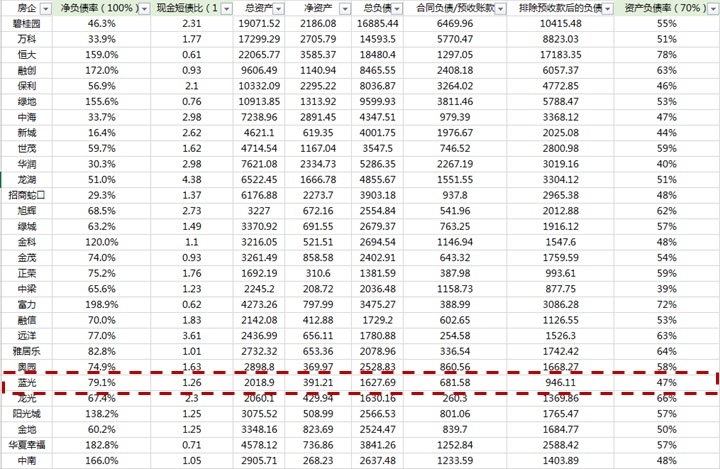

- 附表3:TOP30年报具体数据

- 注:数据及计算结果来自翰智库

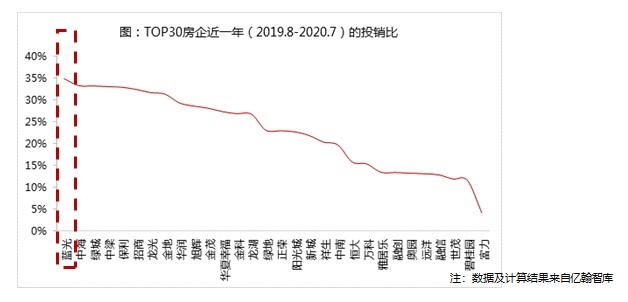

- 附表2:TOP30房企投销比情况

- 附表1:按照2019年年度计算的三道红线情况:

- 房企信用债政策收紧情况

- 建议融资部门与投行、银行等金融机构进行相关政策的进一步解读,根据整体政策环境及我司具体情况,提前做好相关应对策略(如投融资数据披露、表内关键比率控制等)及融资准备工作。

- 建议

- 此次房企信用债融资政策收紧,对于大中型房企的影响有限,但对于中小型房企的融资影响较大;另一方面,政府监管机构倾向于引导房企加大资本金比例、降低财务杠杆,通过股权融资、资产证券化、销售回款等措施综合解决资金问题。

- 此次针对房企信用债持续收紧的窗口指导政策,是在近期融资环境相对宽松、土地招拍挂市场持续火爆的情况下出台的,此举主要是为了降低房地产公司杠杆率,防止部分大举负债的地产公司因为资金链断裂而出风险。并根据房企的负债状况、还款能力、经营现金流健康程度等进行综合打分,有利于信用融资杠杆控制及限制高风险房企的相关融资渠道。

- 此外,对于近一年拿地销售比超过40%或过去三年经营活动产生的现金流量净额连续为负的房地产企业,需提供最近半年购地资金来源情况说明和后续购地缴款资金安排,进一步削减其信用债发行规模,或在其核心指标阶段性控制目标未实现之前暂缓发行债券,并对其信托融资、资管产品、海外融资等予以限制。

- 央行已出台“345”规则,具体规则为设置“三道红线”,即(1)剔除预收款后的资产负债率大于70%;(2)净负债率大于100%;(3)现金短债比小于1倍。根据“三道红线”触线情况不同,试点房地产企业分为“红-橙-黄-绿”四档,以有息负债规模作为融资管理的操作目标;

- 8月10日后备案的项目将只允许偿还不超过对应存量债务融资工具的85%;

- 银行间市场交易商协会要求新备案的债券募集资金仅能用于偿还旧债;

- 解读

- 根据8月13号亿翰智库、雪球、湾区地产等财经媒体消息,国内正进一步收紧地产债融资,要求开发商保持甚至压降其发行债券的杠杆水平。各大媒体信息总结如下:

- 房企信用债政策收紧-紧急解读及建议