个人经营性用房微信宣传测试

H5,H5页面制作工具

- 实物举例

- 办理流程

- 联系方式

- 法律责任

- 政策法规

- 攀枝花市东区地方税务局

- 个人经营性用房微信宣传测试

- 自用个人经营性用房申报缴纳的税种

- 1

- 1.房产税。《中华人民共和国房产税暂行条例》第二条规定:房产税由产权所有人缴纳。第三条规定:房产税依照房产原值一次减除10%至30%后的余值计算缴纳。2.城镇土地使用税。《中华人民共和国城镇土地使用税暂行条例》第二条规定:在城市、县城、建制镇、工矿区范围内使用土地的单位和个人,为城镇土地使用税的纳税义务人,应当依照本条例的规定缴纳土地使用税。

- 政策法规

- 2

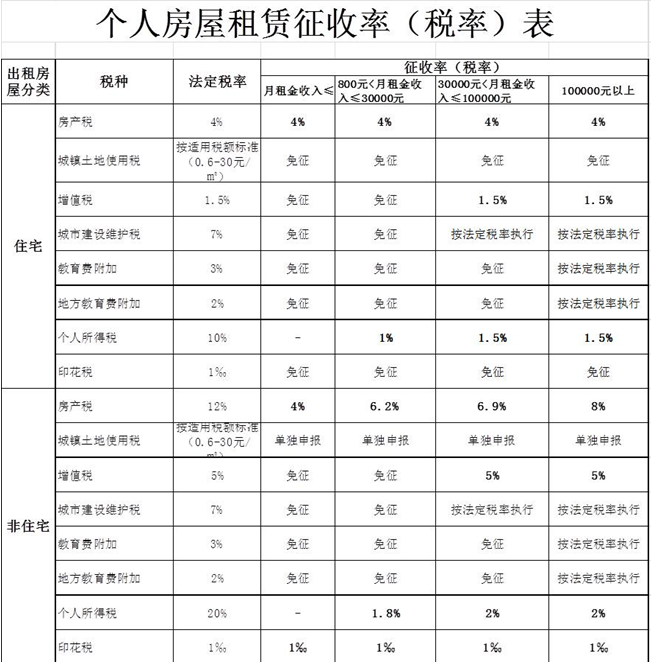

- 出租个人经营性用房申报缴纳的税种及附加

- 1.营业税及附加。《中华人民共和国营业税暂行条例》第一条“在中华人民共和国境内提供本条例规定的劳务、转让无形资产或者销售不动产的单位和个人,为营业税的纳税人,应当依照本条例缴纳营业税”的规定,2016年4月30日前取得的租金收入,应缴纳营业税及附加。2.增值税及附加。《营业税改征增值税试点实施办法》(财税〔2016〕36号)第一条“在中华人民共和国境内(以下称境内)销售服务、无形资产或者不动产(以下称应税行为)的单位和个人,为增值税纳税人,应当按照本办法缴纳增值税,不缴纳营业税”的规定,2016年5月1日以后取得的租金收入,应缴纳增值税及附加。

- 政策法规

- 2

- 出租个人经营性用房申报缴纳的税种及附加

- 3.房产税。《中华人民共和国房产税暂行条例》第二条规定:房产税由产权所有人缴纳;第三条第三款规定:房产出租的,以房产租金收入为房产税的计税依据。4.城镇土地使用税。《中华人民共和国城镇土地使用税暂行条例》第二条规定:在城市、县城、建制镇、工矿区范围内使用土地的单位和个人,为城镇土地使用税的纳税义务人,应当依照本条例的规定缴纳土地使用税。5.印花税。《中华人民共和国印花税暂行条例》第一条规定:在中华人民共和国境内书立、领受本条例所列举凭证的单位和个人,都是印花税的纳税义务人,应当按照本条例规定缴纳印花税。6.个人所得税。《中华人民共和国个人所得税法》第一条第一款规定:在中国境内有住所,或者无住所而在境内居住满一年的个人,从中国境内和境外取得的所得,依照本法规定缴纳个人所得税。

- 政策法规

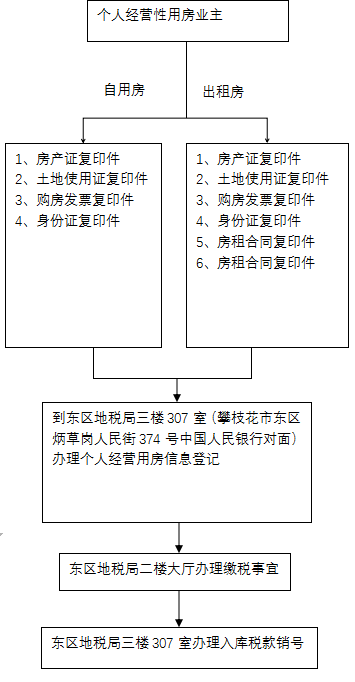

- 办理流程

- 依据《中华人民共和国税收征收管理法》第三十七条之规定:不缴纳的,税务机关可以扣押其价值相当于应纳税款的商品、货物,扣押后仍不缴纳应纳税款的,经县以上税务局(分局)局长批准,依法拍卖或变卖所扣押的商品、货物,以拍卖或变卖所得抵缴税款。依据《纳税信用管理办法(试行)》第三十二条第六款之规定:将纳税信用评价结果通报相关部门,建议在经营、投融资、取得政府供应土地、进出口、出入境、注册新公司、工程招投标、政府采购、获得荣誉、安全许可、生产许可、从业任职资格、资质审核等方面予以限制或禁止。在您未结清税款、滞纳金或提供纳税担保前,我局可以提请出入境管理机关阻止您出境公干或旅游;对拒绝、妨碍、阻挠执法人员依法执行公务的,由公安机关依照《中华人民共和国治安管理处罚法》予以处理;涉嫌犯罪的,依法追究刑事责任。

- 法律责任

- 咨询电话:东区地方税务局第二税务所税收政策咨询:3551880、3551990东区地方税务局第一税务所税款征收、开具发票咨询:3551709、3520232

- 举例.李某2016年1月将位于大梯道商铺租赁给李某用于经营,签订租赁合同,每月租金30000.00元(全年租金收入360000.00元),商铺分摊面积(土地使用证)50平方米,张某2016年应缴纳的税款是多少?按照文件规定,月租金收入不超过3万元,季度租金收入不超过9万元的免征营业税(增值税),免征教育费附加、地方教育附加。所以张某营业税(增值税)、城市维护建设税、教育费附加、地方教育附加免征。房产税:360000×6.2%=22320(元)城镇土地使用税:50×24=1200(元)印花税:360000×0.1%=360(元)个人所得税:360000×1.8%=6480(元)张某2016年应缴纳的税款共计是30360元,比法定税率优惠77448元。