005 一带一路海外并购

一带一路知识分享

H5,H5页面制作工具

欢迎来到德勤企业成长学院微课堂!

我是小勤

我是德教授

“一带一路”税务管理与规划

——海外并购

"一带一路"海外并购

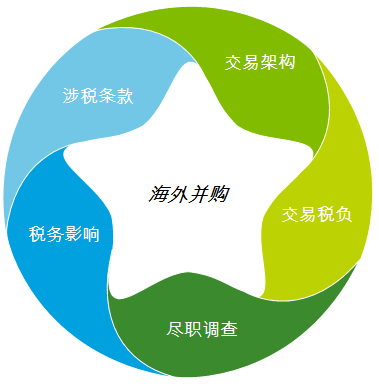

- 海外并购税务管理与规划

-从风险角度审阅并购协议的涉税条款,并进行优化

- 从国际税收角度对并购交易架构进行设计

-明确买方与卖方在并购交易过程中各自涉及的税负

-对目标公司的历史遗留税务事项进行调查

-评估并购交易对目标公司及买方的后续税务影响

涉及五个方面

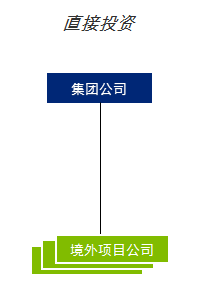

- 常见的海外投资控股架构

- 中方企业直接在海外进行投资建立境外项目公司操作

直接投资

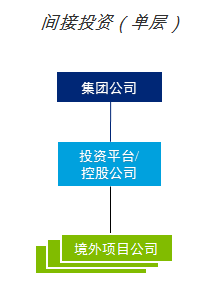

- 常见的海外投资控股架构

- 中方企业投资成立投资平台或控股公司,由其在境外成立项目公司操作

间接投资(单层)

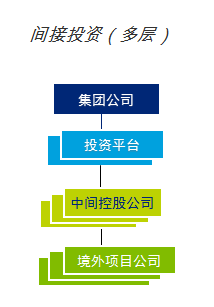

- 常见的海外投资控股架构

- 中方企业先建立投资平台,再合资成立中间控股公司,进行投资建立境外项目公司操作

间接投资(多层)

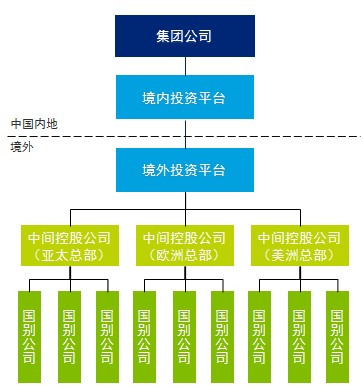

- 交易架构的设计

- -全球投资管理一体化,提高海外投资管控效率-简化海外投资、换汇、资金出入境等审批/备案手续-增强未来境内外并购重组、上市融资及退出的灵活性-降低未来投资收益汇回、重组与退出的税负

- 伞形投资控股架构

- 交易架构的设计

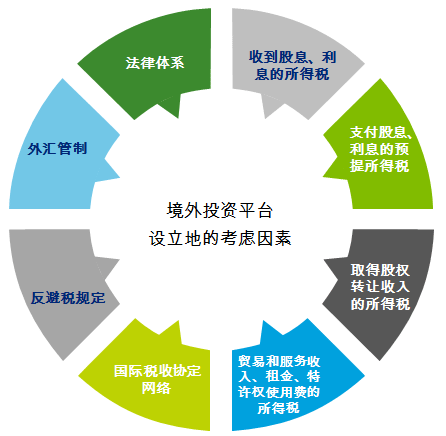

- 因地制宜,灵活安排各地平台所承载的功能常见的海外低税负地区亚太:香港、新加坡欧洲:荷兰、卢森堡、爱尔兰、瑞士中东、非洲:迪拜、毛里求斯、塞舌尔加勒比海:开曼、BVI、百慕大

- 境外投资平台:地点选择

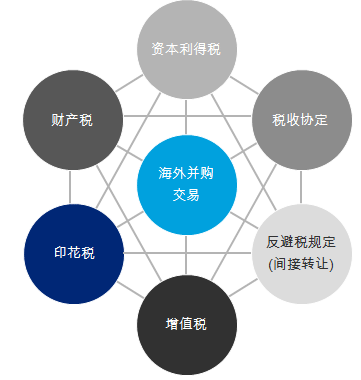

- 并购交易产生的税负

- 与交易架构有关应明确各税种的负担方例如:澳大利亚转让不动产的资本利得税是由卖方负担,但印花税是由买方负担

- 并购交易中的税负

- 税务尽职调查

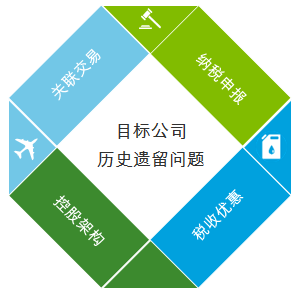

- 1、关联交易转让定价不公允2、纳税申报不规范,存在偷税漏税现象3、税收优惠存疑,无法提供税务机关出具的有效证明文件4、控股架构不合理,税负偏高

- 目标公司的历史遗留问题

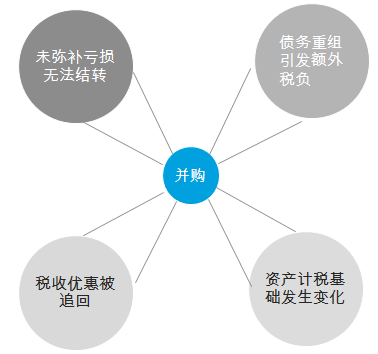

- 后续税务影响的评估

- 后续税务影响对并购也会产生持续的影响

- 后续税务影响的评估

- 并购协议的涉税条款

- -要求卖方在规定时间内纳税,暂时无法确定结果的纳税事项-在第三方保管账户存入部分交易款补偿条款-要求卖方承担并购前税务事项的罚款

- 尽职调查中发现的未缴纳税款

- 并购协议的涉税条款

- -规定税务申报缴纳的责任人-要求卖方承担未及时申报纳税所导致的滞纳金、罚款等费用

- 买方/目标公司可能有申报和代扣代缴义务

- 卢强合伙人德勤中国税务

- 德勤华东区的国内市场税务服务领导合伙人

演讲嘉宾介绍

感谢收看我们精心为您制作的微课堂

如果您喜欢我们的课程,请扫描下方

二维码关注德勤DGA学院并推荐给朋友