包销模式及税务浅析

项目拓展部管培生

H5,H5页面制作工具

- 包销模式及税务浅析

- 项目拓展部管培生

- 阳光100营销管理有限公司

- 分享人:刘野、陈晓玲

- 拓展星球-第一期

- INVESTEMENT

- 大家都知道投资拓展的合作模式主要有股权交易、资产交易、再就是包销、代销,大开发商很少选择代销,因为代销不会有品牌输出,对整个企业品牌的发展没有多大影响力。像我们公司主要的合作模式就是股权转让、资产转让和包销。对于刚步入投拓的初学者来说,对于乙方复杂的公司背景、理不清的股权和负债,包销模式和前两种相比是比较容易判断的,而且比较容易操作,同样风险也是最小的。而在做包销项目时,我们往往都需要问对方能提供多少“票”,需要估算一下收益,才能确定项目后续能不能继续跟进,这就涉及到很多税的问题,所以我们这一期就简单讲一下关于包销涉及的税

- 写在前面

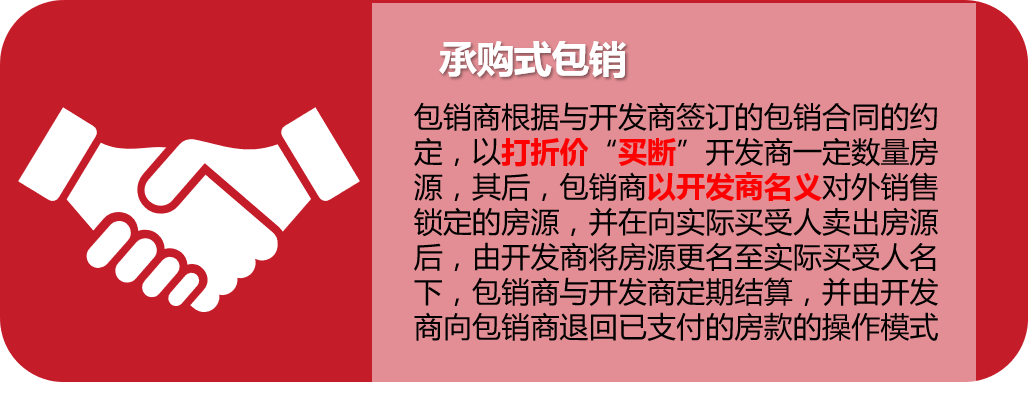

- 承购式

- 定义与分类

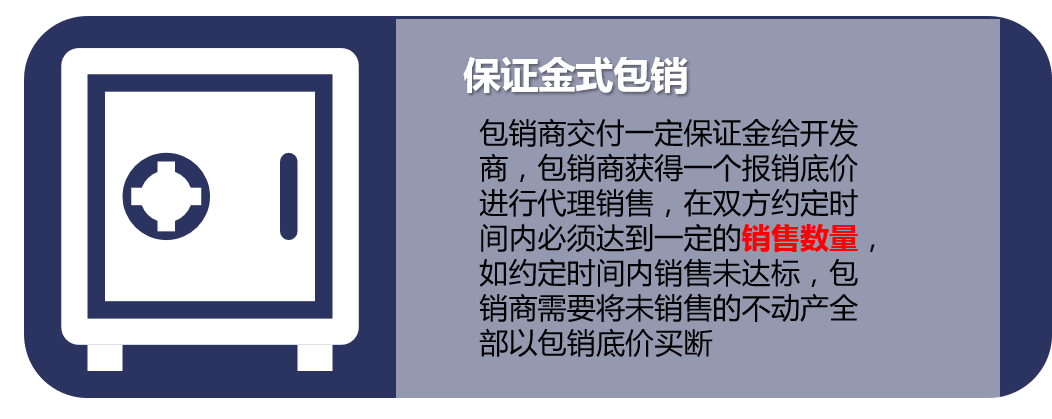

- 保证金式

- 包销涉及的税务

- 包销概念

- 包销案例分析

- 目录

- DIRECTORY

- 包销概念

- 取得国有土地使用权证、建设工程规划许可证、建筑工程施工许可证的前提下,完成建筑物主体工程三分之一以上或投入开发建设的资金达到工程建设总投资的25%以上。

- 商品房在达到什么条件下可以进行预售?

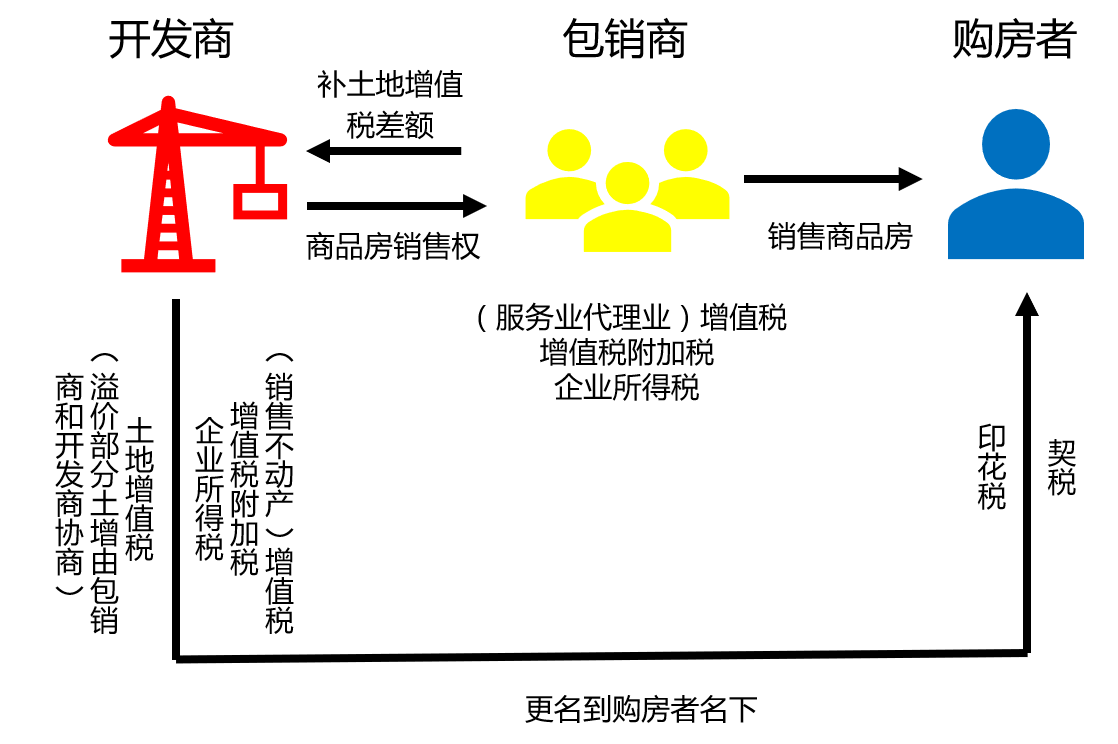

- 商品房包销是开发商与包销人之间订立商品房包销合同,约定开发商以包销基价,将自己开发且已经建成并符合销售条件的房屋或者尚未建成但符合预售条件的期房,交由包销商以开发商的名义进行销售,在包销期满后,包销商对未销售的房屋按照合同约定的包销价格购买的一种法律行为

- 定义

- 分类

- 包销涉及

- 的税务

- 是对我国内资企业和经营单位的生产经营所得和其他所得征收的一种税。一般为利 润总额25%

- 企业所得税

- 城建税、教育费附加、地方教育附加费

- 增值税附加(12%)

- 对流转出去资产的增值部分缴税(销售不动产10%)或(服务业-代理业6%)

- 增值税

- 合同的法律效应需政府承认,故针对合同上的金额进行征税(合同金额0.05%)

- 印花税

- 契税

- 不动产(土地、房屋)产权发生转移变动时,产权承受者需缴纳(通常产价3%)

- 房地交易涉及税种

- 应纳税额=增值额×适用税率-扣除项目金额×速算扣除系数

- X=增值额,与项目金额进行比较:

- X<50%,税率30%,速算扣除系数0

- 50%<X<100%,税率40%,速算扣除系数5%

- 100%<X<200%,税率50%,速算扣除系数15%

- X>200%,税率60%,速算扣除系数

- X=增值额,与项目金额进行比较:

- 计算方式

- 土地增值税

- 又称房地产防暴利税,在转让国有土地使用权、地上的建筑物及其附着物时收取

- 房地交易涉及税种

- 保证金式

- 如规定时间内未达成去化目标,则由包销公司兜底,对未达成去化部分的商品房进行买断

- 承购式

- 案例分析

- 关注公众号ss100投拓星球获取答案

- 案例

- 计容建面4万㎡的项目包销,项目成本 5.2亿,现项目价格6.3亿,包销底价1.57万元/㎡,开发商以1.7万元/㎡售出,此过程中开发商和包销商分别涉及什么税?

- 湖北某房地产开发有限公司由于资金问题,急需回款,整体项目包销价格6.3亿,包销底价1.57万元/㎡。占地面积:1万㎡,建筑面积(计容):4万㎡,其中:A栋写字楼面积:1.7万㎡,B栋写字楼面积:1.1万㎡,商业面积:1.2万㎡,项目结构封顶,幕墙工程、室内工程已完成

- 感谢阅览

- 更多详情扫描关注公众号