018 PPP税务优化-合作机制

- 欢迎来到德勤企业成长学院微课堂

- PPP项目税务解读

- 税务优化中的合作机制

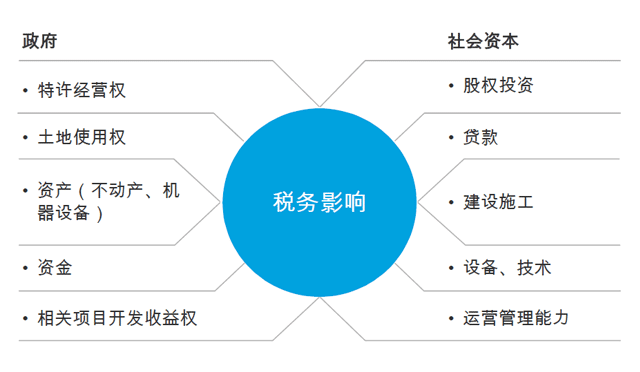

PPP项目合作机制主要涉及三个方面:

1)投入方式

2)收入性质

3)退出机制

政府-社会资本合作机制

双方投入方式的不同对项目公司的纳税有影响,尤其是土地的投入方式。

投入方式对税负的影响

案例:政府投入土地方式对税负的影响

- PPP项目公司取得不动产的开发收益,涉及增值税、所得税、土地增值税、契税等。

政府将土地与PPP项目捆绑

案例:政府投入土地方式对税负的影响

- PPP项目公司若取得的是财政补贴,仅需缴纳企业所得税。

政府以土地收益补贴项目

电力,水处理

自来水,暖气

交通运输

服务

17%

13%

11%

6%

0%

使用者付费

污水、垃圾及污泥处理劳务客享受增值税即征即退70%;再生水产品可享受增值税即征即退50%。

收入性质对增值税影响

补贴、补助

可用性服务

可用量服务

绩效付费

17%

13%

11%

6%

0%

政府支付

污水、垃圾及污泥处理劳务客享受增值税即征即退70%;再生水产品可享受增值税即征即退50%。

收入性质对增值税影响

设备材料

补贴、补助

建筑施工

17%

13%

11%

6%

0%

建设运营方

污水、垃圾及污泥处理劳务客享受增值税即征即退70%;再生水产品可享受增值税即征即退50%。

收入性质对增值税影响

股息、股权转让

资产转让

17%

13%

11%

6%

0%

投资方

污水、垃圾及污泥处理劳务客享受增值税即征即退70%;再生水产品可享受增值税即征即退50%。

收入性质对增值税影响

股息、债权转让

17%

13%

11%

6%

0%

融资方

污水、垃圾及污泥处理劳务客享受增值税即征即退70%;再生水产品可享受增值税即征即退50%。

收入性质对增值税影响

• 高新技术企业

• 自贸区(前海等)

• 西部大开发(西藏、新疆等)

• 免税范围之外的财政性资金

• 其他行业、收入

• 两免三减半:软件、高新

• 三免三减半:基础设施

• 财政性资金

− 国家投资

− 使用后要求归还本金的资金

− 出口退税款

• 特定行业

− 公益性医院、教育机构

25%

15%

12.5%

0%

污水、垃圾及污泥处理劳务客享受增值税即征即退70%;再生水产品可享受增值税即征即退50%。

收入性质对所得税影响

60%股份

投资方

业主(政府)

退出机制对税务的影响

- 如果退出的方式是股权转让,则主要涉及企业所得税、印花税。

股权转让

人民币

300,000,000

投资方

业主(政府)

退出机制对税务的影响

- 如果退出的方式是资产转让,则主要涉及企业所得税、印花税、增值税(营业税)、土地增值税、契税等。

资产转让

其他在退出机制中影响税务的因素

资产证券化

退出的时点

移交的对价

- 社会资本在合作期满之前获得资金,增强流动性,实现部分或完全退出可能需要采取增信措施

- 投资实体可能会产生亏损(利息支出),应在5年内弥补除了税务因素,还需综合考虑流动性与时间价值

溢价回购:企业所得税、印花税

政府支付+平价回购:涉及增值税(营业税)、企业所得税,再向社会资本投资实体还本付息、分配利润

林珏

高级经理

德勤PPP研究与服务中心

德勤企业成长学院

- 政府与社会资本合作(PPP)项目专业咨询服务建议书

李晓晖

合伙人

- 感谢收看我们精心为您制作的微课堂如果您喜欢我们的课程请扫描上方二维码关注德勤DGA学院并推荐给朋友