过了7月,贷款将更难!

下半年,好似都没钱了...

H5,H5页面制作工具

- 光大信用卡

- 大额信用卡申请

- 需求5万以内,请点击蓝色字体申请

- * 额度最高3万打开链接,下载app进入,选择i贷,填写联系人时请选择近1个星期常联系的,姓名用人名全称,不要使用家人称呼。请根据提示操作申请即可。

- 平安普惠i贷

- * 额度为2千-5万打开链接,下载app进入,可选择周周还或月月还,通过率较高,请根据提示操作申请即可。

- 万达快钱

- 打开链接,下载app进入,可选及急贷或及分期,及急贷额度为1000/1500元,周期14/21天;及分期额度最高20000元,期限为3/6/12期。此产品暂不上征信,放心申请哦。

- 及贷

- 需求5-20万,请点击蓝色字体申请

- 打开链接,可选3种模式:信用卡、小额分期和简单借款。额度最高10万,此产品暂不上征信,建议您使用4G网络,通过信用卡模式申请哦。

- 玖富叮当贷

- 打开链接,点击“我要取现金”,输入手机号注册,完成实名及交易密码设置,开卡成功后填写其他信息绑定,额度最高15万,最快当天放款,不上征信哦。

- 玖富万卡

- 温馨提醒:精英模式通过率最高,其中一种模式申请失败,还可申请其他模式。成功放款会有200元到账回馈客户作为还款抵扣利息所用,赶快申请吧

- 打开链接,下载app进入。可选4种模式:极速模式、公积金模式、精英模式、寿险模式。额度最高20万,借款成功的金额不上征信记录哦。

- 宜人贷

- 不知差钱的客户看到这里会怎么想?不过我还是提醒大家,如果下半年有用钱的计划,还是趁早做打算!

- 这也迫使商业银行不能按照应寻的原则制定存贷款利率水平,会根据市场变化调整利率,想要人人都享受同一种利率价格,几乎不可能了。

- 利率市场化后,对于银行,存贷款利差出现收窄,市场竞争日益激烈,“金融脱媒”现象将会更加明显,商业银行的市场空间会被极大压缩。种种变化已经对银行产生重要影响。(ps:“金融脱媒”又称“金融非中介化”,是经济发展的必然趋势)

- 中国人民银行研究局副局长王宇在“金融回归实体经济”大会上表示:利率汇率市场化改革,将提高服务实体经济水平。

- 银行也是一种企业,最终也是以盈利为目的,其中一大笔是靠“存贷利差”。

- 利率市场化

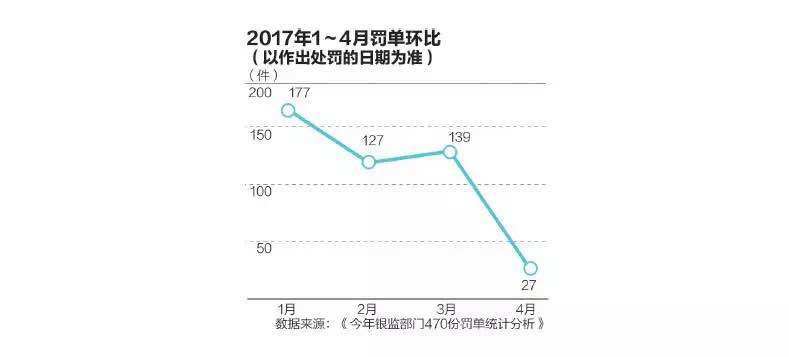

- 而信贷业务是银行的传统业务,在各类业务中占比最大。一般而言,基数越大,出现违规行为的可能性就越大,也越容易吃罚单。

- 从3月底以来,银监会一个月连发8份监管文件,从出文速度、密度、力度都属空前绝后,那么,从1月~4月累计发出的470份罚单不难看出,银监会正在加大检查和处罚力度,确保规章制度落到实处。

- 信贷业务遭检查,审核难

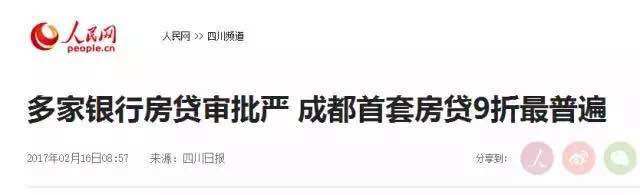

- 目前在全国35个城市533家银行中,有122家银行首套房贷利率上升,占比22.89%,二套房贷主流利率是基准上浮10%,并有20家银行已经暂停房贷。

- 随着楼市调控的进一步加大,银行对贷款的审查力度也越来越严格紧,放贷周期延长。

- 银行贷款审查趋严,放贷周期延长

- 为了更多揽储,各家银行纷纷打起了揽储价格战,国有五大行在35个城市的各期限存款利率最高上浮40%,邮储在6个月定期存款上最高上浮40%,股份制商业银行存款利率高于国有银行、最高上浮45%,城商行存款利率差最高上浮53.6% 。

- 不知道大家有没有发现,近期身边的银行开始提高存款利息了有的银行甚至出现利率上浮40%的情况。

- 银行又开始揽储

- 到了下半年很多中间游的行业,常会面临下游需支付款项了,而上游却还拖款,项目回收款周期一般是年后。要给工人支付工资,支付各种款项时,资金需求是巨大的。很多行业也开始大量囤货,比如烟酒行业,为年前做储备。

- 下半年“贷款旺季”,却是人多钱少

- 很多人都不知道是为何,我看到最近的新闻和专业的分析,总结了5点,供你参考。

- 你发现了没?很多人都在说现在贷款很难,而且很多新闻的头条也是:放款变难了!