保险销售小课堂之保险避债那些事

把保险赔偿和给付法律保护权扩大为“保单不被查封罚没”,甚至可以“避债”,显然是对法律条文的断章取义、片面理解、甚至夸大和虚假宣传

H5,H5页面制作工具

- 泰康人寿湖北分公司

合规法律与风险管理部 - 之

保险避债那些事 - 保险合规销售小课堂

- 错 误

- 保险“避债”,不用于抵债?

- 您是否曾在朋友圈里看到过

这样的推送...?

- 错 误

- 保险“避债”,不被查封罚没?

- 您是否曾在朋友圈里看到过

这样的推送...?

- “避债”只是民间通俗的表述,稍准确一点的表述可以是:保险金不能被视为债务人的财产而被法院强制执行。

哪么,人寿保险产品真的能避债吗?

- 我们的答案是:

在某些情形下,人寿保险合同的权益可以不被法院强制执行,但不是所有的人寿保险合同权益都可以不被法院强制执行。

- 1. 《中华人民共和国刑法》第五十九条规定:没收财产是没收犯罪分子个人所有财产的一部或者全部。

2. 《中华人民共和国刑法》第六十四条规定:犯罪分子违法所得的一切财物,应当予以追缴或者责令退赔。

3. 2010年7月1日《最高人民法院关于限制被执行人高消费及有关消费的若干规定》(法释[2010]8号)的第三条规定:“被执行人为自然人的,被采取限制消费措施后,不得有以下高消费及非生活和工作必需的消费行为:……(八)支付高额保费购买保险理财产品;” - 在我国法律中,支持法院可以强制执行保险合同权益的,主要法律依据有:

- 4. 2015年3月,浙江省高级人民法院发布《关于加强和规范对被执行人拥有的人身保险产品财产利益执行的通知》中的第一条规定:“投保人购买传统型、分红型、投资连接型、万能型人身保险产品、依保单约定可获得的生存保险金、或以现金方式支付的保单红利、或退保后保单的现金价值,均属于投保人、被保险人或受益人的财产权。当投保人、被保险人或受益人作为被执行人时,该财产权属于责任财产,人民法院可以执行。”

- 在我国法律中,支持法院可以强制执行保险合同权益的,主要法律依据有:

- 单从上述法律法规的条文来看,如果存在投保人恶意逃避债务或将犯罪所得(如挪用资金、犯罪收入洗白)用于购买人寿保险产品(特别是具有理财性质的保险产品如万能分红险等)的情形,保险合同权益将会被司法机关进行处分。因涉及投保人的恶意行为或犯罪行为,司法机关当然可以处分。

- 简而言之

法律不会保护非法的利益

- 如果不存在上述的

恶意或犯罪情形

- 在我国法律中,支持保险合同权益不得被法院强制执行的,主要法律依据有:

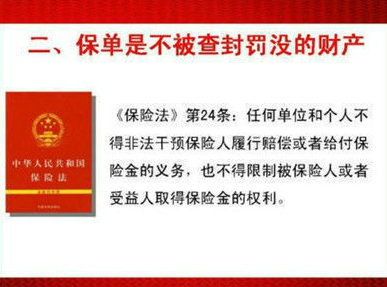

- 《保险法》(2015修正)

第二十三条:

保险人收到被保险人或者受益人的赔偿或者给付保险金的请求后,应当及时作出核定;

任何单位和个人不得非法干预保险人履行赔偿或者给付保险金的义务,也不得限制被保险人或者受益人取得保险金的权利。

- 但是

- 保险合同(保险单)项下的权益包括“现金价值”、“红利”和“保险金”。而《保险法》第二十三条仅说明了“保险金”(即发生保险事故后,由保险公司依据合同约定赔付的保险赔偿金)不得被强制执行,但是“现金价值”和“红利”是可以强制执行的。

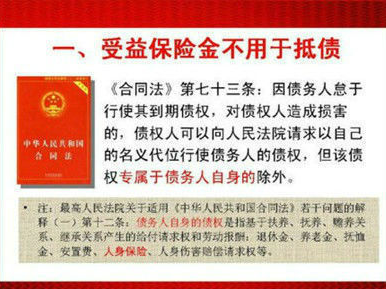

- 最高法院关于适用《合同法》若干问题的解释(一)第十二条:

债务人自身的债权是指基于扶(抚)养、赡养、继承产生的给付请求权和劳动报酬;退休金、抚恤金、安置费、人身保险、人身伤害赔偿请求权等。 - 在我国法律中支持保险合同权益不得被法院强制执行的,主要法律依据有:

- 《合同法》(2012修正)

第七十三条:

因债务人怠于行使其到期债权,对债权人造成损害的,债权人可以向人民法院请求以自己的名义代位行使债务人的债权,但该债权专属于债务人自身的除外。

- 最高人民法院研究室2002年做出的《关于执行程序中能否扣划离退休人员离休金退休金清偿其债务问题的答复》(法研[2002]13号)中明确要求,在离退休人员的其他可供执行的财产或者收入不足偿还其债务的情况下,人民法院可以要求其离退休金发放单位或者社会保障机构协助扣划其离休金或退休金,用以偿还该离退休人员的债务。既然社保性质的退休金可以被强制执行,保险受益权自然也不例外。

- 但是

- 《合同法》第七十三条及相应司法解释中代位求偿的规则,并不能使保单受益权免于强制执行。

- 在我国法律中,支持保险合同权益不得被法院强制执行的,主要法律依据有:

- 《民事诉讼法》第二百四十四条:

被执行人未按执行通知履行法律文书确定的义务,人民法院有权查封、扣押、冻结、拍卖、变卖被执行人应当履行义务部分的财产。

但应当保留被执行人及其所扶养家属的生活必需品。

- 但是

- 《民事诉讼法》的上述条文仅是原则性的规定,对于在具体执行工作中如何界定被执行人及其所抚养家属的生活必需费用和生活必需品,现有的法律及司法解释均无明确规定,以致造成司法实践中对“必需”的程度及判定标准不一,并无统一裁决结果。

- 从法律条文上说:

法律保护的是保险赔偿和给付权、基于抚养家庭的生活必需品基本权利,除此,保单不仅可以被查封,也可以用于偿还债务。

把保险赔偿和给付法律保护权扩大为“保单不被查封罚没”,甚至可以“避债”,显然是对法律条文的断章取义、片面理解、甚至夸大和虚假宣传,尤其针对万能险产品宣传。

- 在法律实务上说,

保险合同项下的权益被法院强制执行的情形还是很多的。即便是同一个保险产品,但不同的主体身份(如投保人是父母或孩子)、不同的主险和附加险搭配,就很可能产生不同的结果,最终有的保险合同权益被法院执行,有的就不能被执行。

具体到某一份保险产品是否能够免予法院的执行,是否能够真正起到资产隔离的效果,则需要专业的法律分析。

- 具体而言我们可以根据

客户在保单中所处的身份以及不同情况

具体问题具体分析

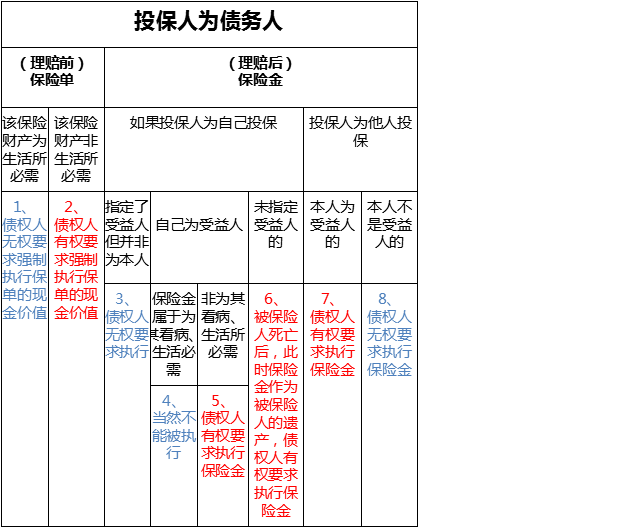

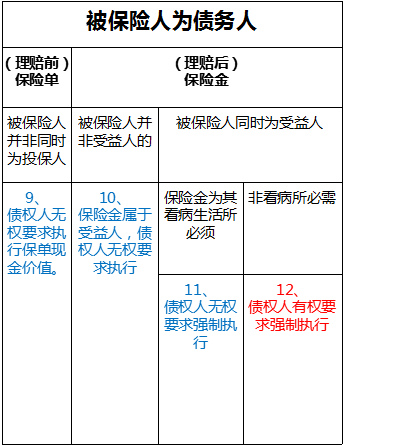

- 当客户是投保人时

- 当客户是被保险人时

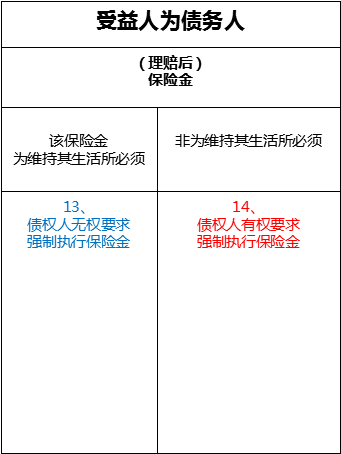

- 当客户是受益人时

- 本H5资料仅供参考,

不构成法律建议

如有建议或意见

请联系我们

泰康人寿湖北分公司

合规法律与风险管理部