保险何以避债

人寿保险的财富管理功能,必须是建立在合法的财富管理基础上的,任何的财富传承和保全工具都不可能无条件地抵抗法院的强制执行,无条件地避税避债。

H5,H5页面制作工具

- 保险何以避债

- 合规法律与风险管理部 宣

- 泰康人寿湖北分公司

- “税务不交,欠债不还,离婚不分”是很多我们在保险营销中常用的噱头,不光是保险公司的销售人员会拿来吸引客户,特别是吸引大额寿险保单的客户,其他财富管理公司的人也会使用,“保险避债”这个词因为营销的缘故显然在某些金融产品的销售中被夸大了,所以说具体而言,保险避债的法理基础是什么?实务中保险避债究竟是怎样的?债务人是否真的可以借由保险实现避债的目的?

- 合规法律与风险管理部 宣

- 泰康人寿湖北分公司

- 1、人寿保单在特定情形下(指定受益人,且受益人放弃遗产继承)作为传承资产时起到的债务隔离作用,达到“保险避债”的功效。

2、片面宣传“保险避债“是错误的,针对客户的询问,要根据具体问题具体分析。

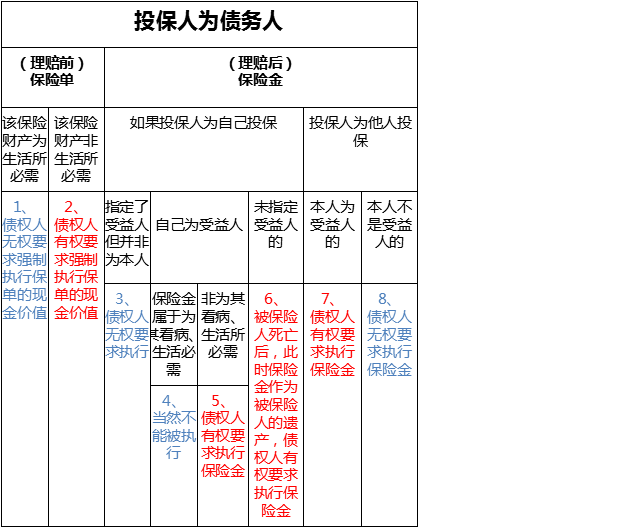

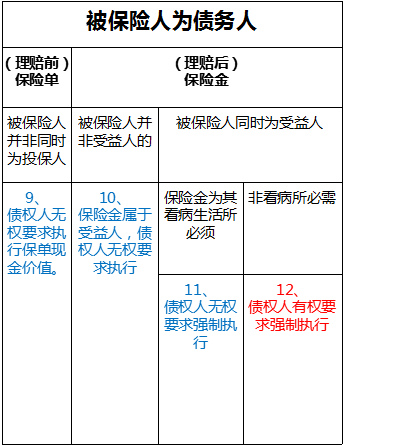

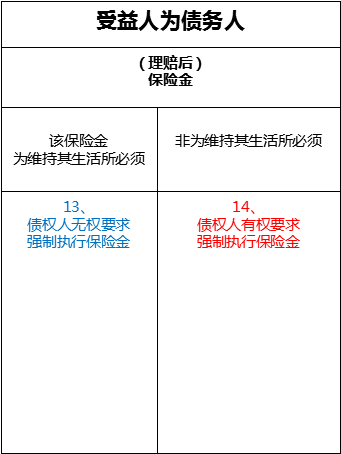

3、保险是否存在避债功能可以详见下表:

- 保险避债或强制执行一览表

- 合规法律与风险管理部 宣

- 泰康人寿湖北分公司

- 合规法律与风险管理部 宣

- 泰康人寿湖北分公司

- 发生理赔前

在投保人作为债务人不自行解除保险合同提取现金价值偿还债务的情况下,法院可以强制执行保险单的现金价值。

投保人作为债务人拒不履行还款义务,也不主动解除保险合同以保险金还债,此时法院为保护债权人利益,可以强制解除保险合同并要求保险公司配合提取现金价值向债权人支付。

- 保险避债或强制执行一览表

- 合规法律与风险管理部 宣

- 泰康人寿湖北分公司

- 对应条款:

- 合规法律与风险管理部 宣

- 泰康人寿湖北分公司

- 1、4、11、13项:《合同法》第七十三条:“因债务人怠于行使其到期债权,对债权人造成损害的,债权人可以向人民法院请求以自己的名义代位行使债务人的债权,但该债权专属于债务人自身的除外。”《最高人民法院关于适用<中华人民共和国合同法>若干问题的解释(一)》第十二条:“合同法第七十三条第一款规定的专属于债务人自身的债权,是指基于扶养关系、抚养关系、赡养关系、继承关系产生的给付请求权和劳动报酬、退休金、养老金、抚恤金、安置费、人寿保险、人身伤害赔偿请求权等权利。”

- 对应条款:

- 合规法律与风险管理部 宣

- 泰康人寿湖北分公司

- 3、6项:《保险法》第四十二条第一款:“被保险人死亡后,有下列情形之一的,保险金作为被保险人的遗产,由保险人依照《中华人民共和国继承法》的规定履行给付保险金的义务:没有指定受益人,或者受益人指定不明无法确定的;(一)没有指定受益人,或者受益人指定不明无法确定的;(二)受益人先于被保险人死亡,没有其他受益人的;(三)受益人依法丧失受益权或者放弃受益权,没有其他受益人的。”

- 对应条款:

- 合规法律与风险管理部 宣

- 泰康人寿湖北分公司

- 2、5、12、14项:《浙江省高级人民法院关于加强和规范对被执行人拥有的人身保险产品财产利益执行的通知》第5条规定在投保人拒不签署退保申请或下落不明时可以强制解除保险合同。山东省高级人民法院(2015)鲁执复字第112号民事裁定书裁定在投保人作为债务人不自行解除保险合同提取现金价值偿还债务的情况下,法院可以强制执行保险单的现金价值。

- 保险避债或强制执行一览表

- 合规法律与风险管理部 宣

- 泰康人寿湖北分公司

- 特别强调:

- 合规法律与风险管理部 宣

- 泰康人寿湖北分公司

- 保护失效的情况——保费来源非法——完全不能避债

由于保费的来源是非法的,因此整个保险合同都会被判定为无效。法律依据主要是刑法第六十四条“犯罪分子违法所得的一切财物,应当予以追缴或者责令退赔。” 由于刑法优先度大于民法,因此民法保护就失效了。

- 可以发现:

- 合规法律与风险管理部 宣

- 泰康人寿湖北分公司

- (1)保险合同的无效及撤销相关规则,会大大限制其对投保前已有债务的隔离。

(a)单纯为了逃债投保,如保险公司(保险代理人)知情,投保行为属于《合同法》第五十二条规定的“恶意串通,损害第三人利益” ;

(b)如保险公司(保险代理人)不知情且受益权由第三人享有,则投保行为可能因损害债权人,类推适用《合同法》第七十四条而使债权人拥有撤销权。

- 合规法律与风险管理部 宣

- 泰康人寿湖北分公司

- (2)《合同法》第七十三条及相应司法解释中代位求偿的规则,并不能使保单受益权免于强制执行。最高人民法院研究室2002年做出的《关于执行程序中能否扣划离退休人员离休金退休金清偿其债务问题的答复》(法研[2002]13号)中明确要求,在离退休人员的其他可供执行的财产或者收入不足偿还其债务的情况下,人民法院可以要求其离退休金发放单位或者社会保障机构协助扣划其离休金或退休金,用以偿还该离退休人员的债务。既然社保性质的退休金可以被强制执行,保险受益权自然也不例外。

- 合规法律与风险管理部 宣

- 泰康人寿湖北分公司

- (3)在投保为善意的情况下,事后为保护债权人利益,强制解除合同并扣划保单现金价值也非于法无据。保险事故未发生之前,投保人享有单方解除权及现金价值,实际上使投保人拥有了一项不完全同于保费所有权的财产权利。这项由单方解除权和现金价值获取权构成的财产权利,并无排除于投保人责任财产的足够理由和法律依据。

- 合规法律与风险管理部 宣

- 泰康人寿湖北分公司

- (4)强制解除合同,法院有自由裁量权。至于《保险法》第十五条规定的“保险合同成立后,投保人可以解除合同,保险人不得解除合同”, 因为法院强制执行的本来就是属于投保人的权利,故无法成为排除强制执行的理由。在没有明确的规则出台之前,能否强制解除合同完全取决于对相关法律规定的解释,法院有自由裁量权。

- 所以说:

- 合规法律与风险管理部 宣

- 泰康人寿湖北分公司

- 人寿保险的财富管理功能,必须是建立在合法的财富管理基础上的,任何的财富传承和保全工具都不可能无条件地抵抗法院的强制执行,无条件地避税避债。当然,人寿保险的财富管理功能,必须是建立在合法的财富管理基础上的,任何的财富传承和保全工具都不可能无条件地抵抗法院的强制执行,无条件地避税避债。

- 合规法律与风险管理部 宣

- 泰康人寿湖北分公司

- 本H5资料仅供参考,

不构成法律建议

如有建议或意见

请联系我们